LA VERDAD SOBRE VIVIR DE RENTAS Y CAPITALISMO NECESARIO

Vivir de rentas requiere cálculos netos, no estimaciones en bruto. Analiza cuánto capital necesitas y qué modelo reduce el tiempo hacia la libertad financiera.

Cómo vivir de rentas en España en 2026

Vivir de rentas significa que los ingresos pasivos que generan tus inversiones cubren todos tus gastos anuales sin necesidad de trabajar activamente. Es un concepto matemático. Si tus gastos anuales son 45.000€ y tus activos generan 45.000€ netos al año de forma estable, ya estás viviendo de rentas.

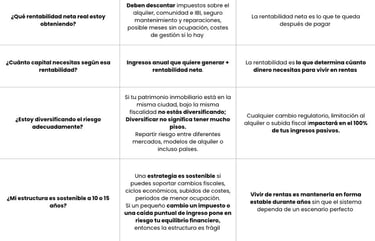

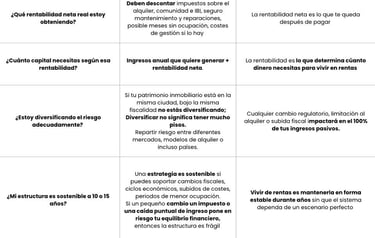

La clave está en dos variables: cuánto necesitas gastar y qué rentabilidad neta real obtienes. Todo lo demás es estrategia.

Cuánto capital necesitas según tu nivel de gasto

El capital necesario depende directamente de la rentabilidad neta anual. Si asumimos una rentabilidad neta conservadora del 3% (habitual en alquiler residencial en España tras impuestos y gastos), el cálculo sería:

Para generar 4.500 € netos al año → necesitas aproximadamente 150.000 €.

Para generar 9.000 € netos al año → necesitas aproximadamente 300.000 €.

Para generar 15.000 € netos al año → necesitas aproximadamente 500.000 €.

Este cálculo permite entender cómo influye la rentabilidad en el capital necesario para generar ingresos pasivos. Cuanto mayor sea la rentabilidad neta del activo, menor será el capital necesario para alcanzar el mismo nivel de ingresos.

Por eso el mercado y el tipo de activo influyen directamente en cuánto dinero necesitas para vivir de las rentas.

¿Cuántos pisos necesito?

Esta es una pregunta muy frecuente, pero ese planteamiento parte de una idea incompleta. Lo que realmente determina si puedes vivir de rentas es la rentabilidad neta sobre el capital invertido y la estabilidad de esos ingresos en el tiempo.

Centrarse únicamente en “cuántos pisos hacen falta” puede llevar a decisiones ineficientes. Podrías tener dos activos bien estructurados que generen el mismo flujo con menor complejidad. Acumular inmuebles implica más que sumar ingresos:

Más contratos

Más mantenimiento

Más exposición a cambios normativos

Más concentración de riesgo si todo está en la misma ciudad o país

Otro punto importante es el ciclo de vida del activo. Algunos mercados se estancan, otros crecen, otros cambian su regulación. Si todo tu plan depende de multiplicar propiedades en un único entorno, tu estrategia se vuelve frágil.

Vivir de rentas es una cuestión de eficiencia. Las verdaderas preguntas que tendrías que plantear:

Cómo obtener mayor rentabilidad con propiedades exclusivas

Cuando el objetivo es vivir de rentas, la clave no siempre está en invertir más dinero, sino en elegir mejor el tipo de activo.

Muchos inversores están apostando por propiedades exclusivas en destinos turísticos internacionales, especialmente apartamentos de lujo dentro de complejos premium. Estos activos suelen atraer visitantes con mayor poder adquisitivo, lo que permite establecer precios más altos por estancia y mantener una demanda más estable.

Además, las propiedades situadas en entornos exclusivos, como complejos residenciales dentro de campos de golf o resorts consolidados, incorporan servicios que aumentan su valor para el alquiler vacacional: seguridad 24 horas, zonas deportivas, club social, restaurantes o espacios de bienestar.

Por eso, cada vez más estrategias de inversión se centran en la calidad del activo, la ubicación y el modelo de explotación, tres factores que influyen directamente en la rentabilidad final.

Alquiler residencial vs alquiler vacacional

El alquiler residencial ofrece estabilidad mensual y previsibilidad, pero suele moverse en rentabilidades netas moderadas.

El alquiler vacacional, en destinos turísticos consolidados, puede alcanzar rentabilidades superiores si existe demanda constante y gestión profesional. La diferencia clave está en la rotación y el precio por noche.

Eso significa que la elección del modelo impacta directamente en el tiempo necesario para alcanzar la independencia financiera.

El alquiler vacacional requiere demanda real, ubicación estratégica y gestión profesional. Sin ocupación constante o sin una estructura operativa eficiente, la rentabilidad puede reducirse. Por eso, lo importante es entender cómo afecta cada modelo al objetivo final.

Si tu meta es vivir de rentas en 10 o 15 años, el modelo que elijas puede acortar o alargar ese plazo de forma significativa. No es solo una diferencia de estilo de alquiler.

Es una diferencia en la velocidad financiera.

Qué cambia cuando diversificamos fuera de España

Diversificar fuera de España no significa dejar de depender exclusivamente de él. Cuando todo el patrimonio inmobiliario está concentrado en un solo país, estás expuesto a tres variables que no controlas: regulación, fiscalidad y ciclo económico local. Al incorporar un mercado internacional consolidado, la dinámica cambia.

Accedes a una base de demanda distinta. En destinos turísticos consolidados, la demanda depende solo de la economía local de visitantes internacionales. Eso amplía el mercado potencial y reduce la dependencia de una sola fuente de inquilinos.

Reduces el riesgo regulatorio concentrado. Cada país tiene su propio marco fiscal y normativo. Si diversificamos, un cambio legislativo en España no compromete toda tu estrategia.

Puedes encontrar estructuras fiscales diferentes para inversores extranjeros. Para entender que cada jurisdicción tiene reglas distintas que pueden impactar en la rentabilidad neta final.

La rentabilidad potencial puede variar según el tipo de mercado. Algunos destinos turísticos con fuerte crecimiento pueden ofrecer mayor dinamismo en precios y ocupación que mercados urbanos maduros.

Ahora bien, diversificar no es simplemente comprar fuera. Requiere analizar estabilidad política y jurídica del país, seguridad en la compra, protección del capital durante la construcción, transparencia contractual y gestión profesional local.

La diversificación bien hecha busca equilibrar riesgo y rentabilidad dentro de una estrategia global. Es una herramienta para fortalecer la estructura patrimonial. Diversificar puede mejorar la estabilidad de los ingresos pasivos y reducir la vulnerabilidad ante cambios internos.

Qué necesitas para vivir de rentas

Antes de plantearse vivir de rentas fuera de tu país, hay que entender lo siguiente:

La seguridad jurídica del proyecto, la fiscalidad aplicable al inversor extranjero y la estructura de protección del capital

Sin garantías claras durante la construcción, sin transparencia contractual y sin un análisis fiscal correcto, cualquier rentabilidad proyectada pierde sentido

La base de una estrategia sostenible es la estructura legal y financiera que la respalda

Además, es fundamental comprender cómo funciona el sistema de propiedad en ese país, qué derechos tiene el inversor extranjero y qué mecanismos existen en caso de incumplimiento contractual.

No todos los mercados ofrecen el mismo nivel de protección, y ahí es donde muchos errores comienzan como asumir que las reglas funcionan igual que en España.

Por último, la fiscalidad debe analizarse en conjunto. Lo importante es cómo tributa ese ingreso en España si sigues siendo residente fiscal. Una estrategia bien diseñada tiene en cuenta ambos marcos y optimiza la estructura desde el inicio.

Invierte en apartamentos exclusivos en Punta Cana con Mucaribe

A través de Mucaribe Investments puedes acceder a apartamentos de lujo dentro de un complejo residencial ubicado en un campo de golf de 18 hoyos en Punta Cana. Estas propiedades forman parte de un entorno premium con seguridad 24 horas, zonas deportivas, wellness, restaurantes, centro médico y espacios de ocio, diseñado para atraer turismo internacional y mantener una demanda constante en el tiempo.

Si quieres conocer cómo funciona el modelo de inversión, la rentabilidad estimada o los planes de compra disponibles, puedes contactar directamente con el equipo de Mucaribe para recibir información y analizar tu caso con más detalle.

BLOQUE BLOG Actualidad y consejos sobre Real State y gestión de inversiones inmobiliarias

Mantente al día y toma mejores decisiones.

LA VERDAD SOBRE VIVIR DE RENTAS Y EL CAPITALISMO NECESARIO

Vivir de rentas requiere cálculos netos, no estimaciones en bruto. Analiza cuánto capital necesitas y qué modelo reduce el tiempo hacia la libertad financiera.

admin@mucaribe.com

+1 (829) 956-5525

+1 (809)454 00 88

+34 689 08 99 71